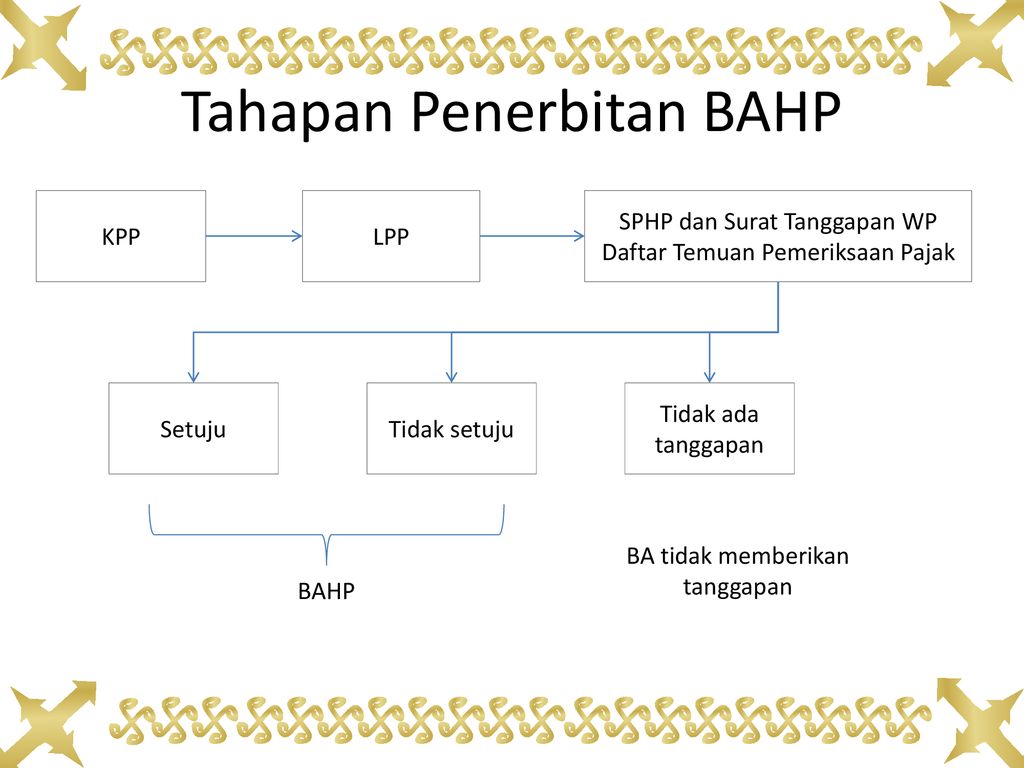

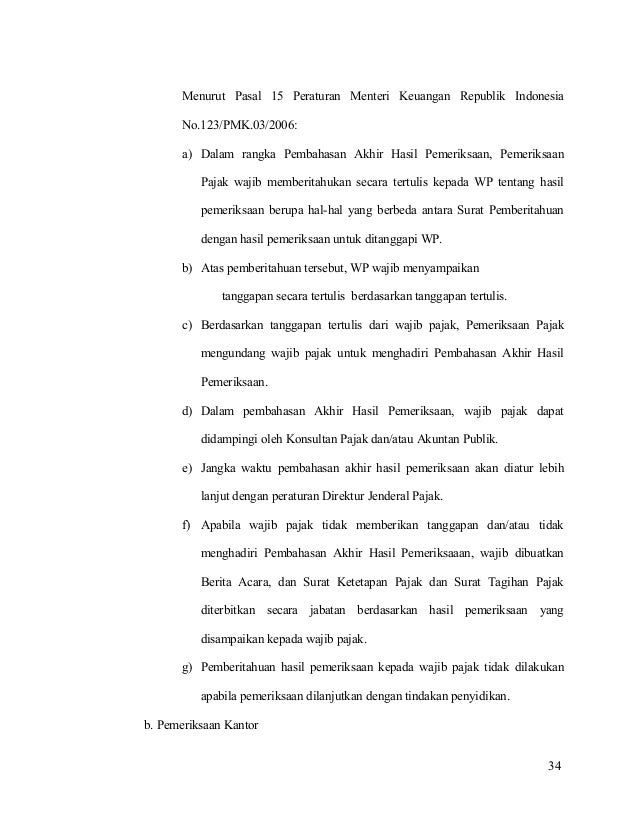

Tata cara pemeriksaan sebagaimana dimaksud pada ayat 1 di antaranya mengatur tentang pemeriksaan ulang jangka waktu pemeriksaan kewajiban menyampaikan surat pemberitahuan hasil pemeriksaan kepada wajib pajak dan hak wajib pajak untuk hadir dalam pembahasan akhir hasil pemeriksaan dalam batas waktu yang ditentukan. Surat tanggapan atas penyampaian droa lampiran iii angka 1.

Restitusi

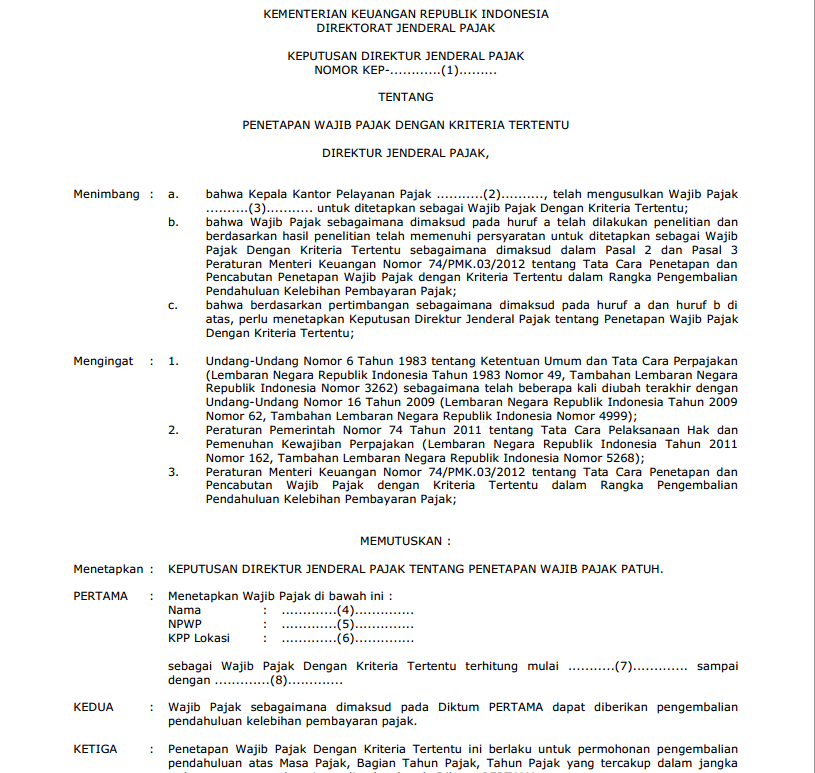

Contoh surat tanggapan hasil pemeriksaan pajak. Diisi dengan masa pajak dan tahun pajak yang akan diperiksa. Diterimanya tanggapan tertulis atas surat pemberitahuan hasil pemeriksaan dari wajib pajak sesuai jangka waktu sebagaimana dimaksud pada ayat 3 danatau ayat 4. Atau surat sanggahan dalam hal wajib pajak tidak menyetujui sebagian atau seluruh hasil pemeriksaan. Berakhirnya jangka waktu sebagaimana dimaksud ayat pada 3 danatau ayat 4 dalam hal wajib pajak tidak menyampaikan tanggapan tertulis atas surat pemberitahuan hasil pemeriksaan. 2 surat pemberitahuan hasil pemeriksaan sebagaimana dimaksud pada ayat 1 beserta lampirannya disampaikan oleh pemeriksa pajak secara langsung atau melalui kurir faksimili pos atau jasa pengiriman lainnya. Surat undangan harus mencantumkan hari tanggal dan tempat dilakukan pembahasan.

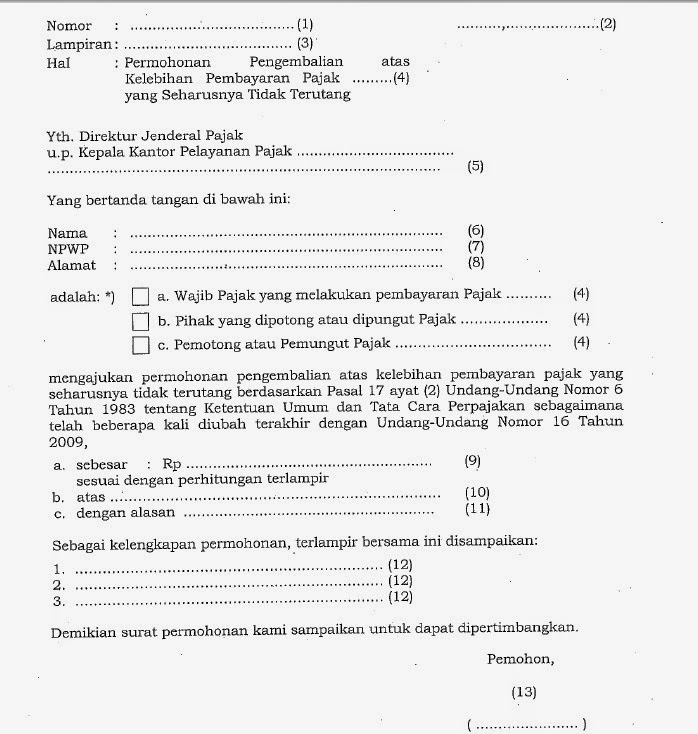

Surat tanggapan pajak adalah surat balasan terkait informasi yang berhubungan dengan pajak baik dalam bentuk konfirmasi terhadap penjelasan data pajak ataupun himbauan penyampaian spt tahunan. Surat tanggapan pajak dibuat oleh perseoranganwajib instansi kena pajak sebagai balasan terhadap surat dari kantor pelayanan pajak setelah sebelumnya mengirimkan pelaporan tahunan. Pemeriksaan kantor dilakukan dalam jangka waktu paling lama 3 tiga bulan dan dapat diperpanjang menjadi 6 enam bulan yang dihitung sejak tanggal wajib pajak datang memenuhi surat panggilan dalam rangka pemeriksaan kantor sampai dengan tanggal laporan hasil pemeriksaan. Lembar pernyataan persetujuan hasil pemeriksaan dalam hal wajib pajak menyetujui seluruh hasil pemeriksaan. Setiap penerbitan surat tugas dan laporan hasil audit agar segera mengirimkan tembusannya kepada kami. Format surat tanggapan atas surat pemberitahuan hasil pemeriksaan.

Apapun tanggapan wajib pajak pemberiksa pajak wajib hukumnya memberikan surat undangan untuk pembahasan hasil pemeriksaan. Departemen keuangan republik indonesia. 1 wajib pajak wajib memberikan tanggapan tertulis atas sphp dan daftar temuan hasil pemeriksaan sebagaimana dimaksud dalam pasal 41 ayat1 dalam bentuk. Dalam hal tidak ada surat undangan pembahasan maka hasil pemeriksaan dapat dibatalkan berdasarkan pasal 36 ayat 1 huruf d undang undang kup. 3 wajib pajak wajib memberikan tanggapan tertulis atas surat pemberitahuan hasil pemeriksaan. Lembar pernyataan persetujuan hasil pemeriksaan 34.

Semester i tahun anggaran 2009. Surat pemberitahuan perpanjangan jangka waktu penyampaian tanggapan hasil pemeriksaan 35. Berita acara tidak disampaikannya tanggapan tertulis atas hasil pemeriksaan.

Gallery of Contoh Surat Tanggapan Hasil Pemeriksaan Pajak